核心要点速览

- 供应机制主导短期走势:比特币今年以来(YTD)回报率为-32.9%,其下行更多由供应面因素而非风险情绪驱动。Q2科技股(+43.5%)与纳斯达克100(+27.7%)大幅上涨,而比特币下跌13.4%,确认本次回撤为加密资产特有现象,而非广泛的风险资产抛售(Risk-off)事件。

- DAT板块从需求引擎转为供应风险:数字资产财务公司(DAT)板块正从边际需求来源转变为潜在供应压力。微策略(MSTR)授权最高12.5亿美元的比特币变现计划,并首次建立正式出售机制,改变了历史上最大边际买方的行为模式。

- 分销渠道战胜先发优势:二季度ETF资金流中,摩根士丹利新推的比特币ETF净流入3.648亿美元,而其余现货比特币ETF整体净流出53亿美元。这表明在成熟的ETF市场,强大的分销网络仍可为新进入者开辟空间。

- 衍生品杠杆悄然重建:在疲软的现货市场背景下,期货持仓量回升且资金费率转正,显示多头在缺乏ETF或稳定币资金确认(两者当前均为净流出)的情况下提前加杠杆。该结构为下一轮清算驱动的下跌埋下隐患,而非可持续底部的信号。

- 《清晰法案》进入关键窗口:7月13日至8月7日为参议院辩论窗口,这是休会及中期选举政治升温前的最后一次务实立法机会。道德条款争议(尤其特朗普总统披露超14亿美元加密相关收入)及银行对稳定币收益的反对,仍是阻碍广泛支持的主要症结。

- 四年周期模型提供参考:若当前回撤符合2018年与2022年的深度/持续时间模式(谷底逐渐变浅,幅度约70%,时长约370天),则周期低点可能在10月初落于3.8万–3.9万美元区间。

- 买家力量青黄不接:比特币陷入两类买家均未满足入场条件的困境。54.3%的回撤深度不足以完成完整的周期重置,链上指标亦未触及吸引“价值买家”的恐慌性投降(Capitulation)低点。对“动量买家”而言,ETF及稳定币资金流尚未确认趋势反转,而行业关键催化剂《清晰法案》的通过概率仍如抛硬币般不确定。

市场表现回顾

风险资产普遍反弹,比特币逆势独跌

比特币二季度再跌13.4%,叠加一季度22.6%的跌幅,YTD回报率降至-32.9%。同期科技股大涨43.5%,纳斯达克100涨27.7%,小盘成长股(+23.7%)、美国以外新兴市场股票(+22.7%)及大盘成长股(+21.9%)均表现强劲。

这一分化清晰表明,比特币二季度弱势并非源于风险偏好全面崩塌,而是反映其特有的供应担忧(尤其是DAT板块)及货币政策鹰派转向后的流动性收紧预期。比特币本季度表现更趋近于承压的硬资产,而非高贝塔(High-beta)科技股。

大宗商品同样承压:受美伊停火导致地缘风险溢价消退影响,石油跌31.4%,能源股跌12.5%;贵金属方面,白银跌22.0%,黄金跌14.1%,“货币贬值交易”明显逆转。此逆转更多由情绪驱动,因通胀仍具粘性,且在美联储主席凯文·沃什(Kevin Warsh)治下鹰派预期推动美元反弹。

年度排名凸显2026年调整深度

跨资产年度排名中,比特币-32.9%的回报率位居末位。上半年连续两季录得-22.6%和-13.4%的跌幅,使其复苏门槛远高于典型“低开高走”年份。若DAT购买、ETF流入或流动性条件未能出现足够规模的持续改善以抵消上半年损失,则年度负回报风险犹存。

投资启示:比特币亟需实质性的需求拐点,以避免加入极少数年度负收益年份之列。

二季度表现居历史低位,季节性支撑有限

二季度-13.4%的回报率在16个观测年份中排名第14,远低于30.7%的历史中位数(中位数较均值更能反映典型水平),仅优于2021年(-40.7%)和2022年(-58.6%)。

下半年季节性特征亦不构成强支撑:三季度胜率虽达73.3%,但中位数回报仅3.4%;四季度中位数回报8.3%,胜率则降至60.0%。

季节性缓冲有限,比特币仍需需求端的实质性改善方可走出上半年阴影。

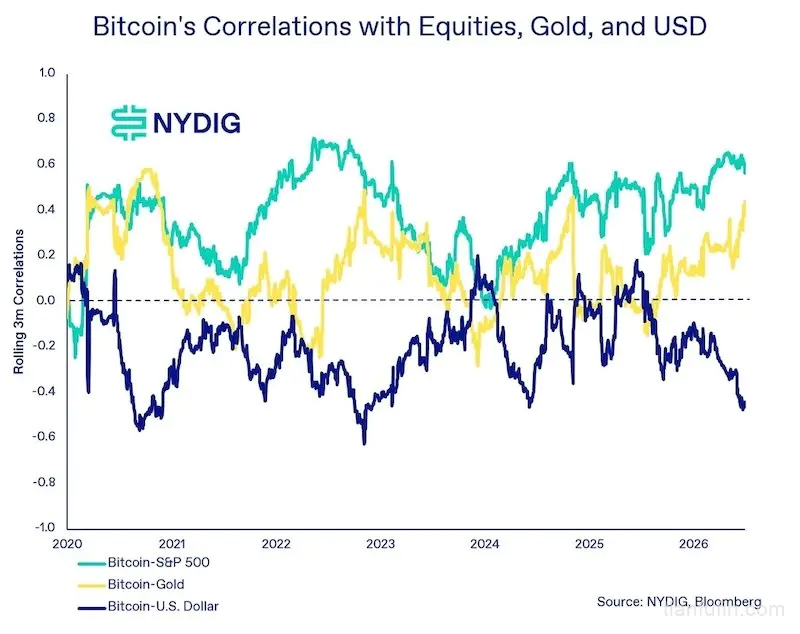

股票相关性高位运行,长期相关性仍处低位

二季度,比特币与标普500的3个月滚动相关性维持高位,处于2020年后区间上沿,印证其在短周期内仍作为对流动性敏感的风险资产交易。

然而,高相关性未能带动比特币参与股市反弹,凸显当特有资金流成为主导因素时,短期相关性解释力有限——DAT抛压担忧及紧缩预期压倒了科技股走强的积极信号。比特币与黄金的滚动相关性亦有所上升(两者季度内均显著下跌),而与美元的滚动相关性保持负值,符合美元走强及流动性收紧压制比特币需求的传统模式。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}