未来展望

《清晰法案》:最核心的行业催化剂

《清晰法案》将为交易所、稳定币、代币化、托管、DeFi及非比特币ETF审批建立联邦层面市场结构框架。5月14日,法案在参议院银行委员会以15:9通过,进入参议院辩论阶段。关键窗口期为7月13日至8月7日,随后休会至9月14日,中期选举前争议性立法通过难度将大增。

待解决的核心分歧包括:

- 道德条款:民主党推动限制公职人员在立法悬而未决期间通过加密资产获利。特朗普总统披露2025年超14亿美元加密相关收入后,该问题将面临更严格审查。

- 稳定币收益:《天才法案》(GENIUS Act)虽禁止获批发行方直接向持有者付息,但未明确禁止附属机构或第三方提供类似奖励。银行认为这将加速存款向代币化美元转移,坚持反对任何形式的稳定币收益。

对比特币而言,法案的直接价格影响小于山寨币及加密股票,但更清晰的监管框架将惠及全行业。若法案通过,加密关联股票、交易所、托管平台及代币化基础设施将率先受益,比特币亦将获得机构信心提升的间接支撑。若法案停滞,行业将继续依赖解释性指南,缺乏持久的法定清晰度。

资金流仍是需求确认的关键信号

ETF资金流与稳定币供应量是衡量现货需求的晴雨表。二季度,全美现货比特币ETF净流出49亿美元,稳定币总市值从5月下旬近3220亿美元峰值降至约3110亿美元,缩水约110亿美元,证实边际资本在离场。

未来,持续ETF流入及稳定币供应增长是可持续反弹的必要条件;否则,任何反弹更可能源于杠杆、空头回补或仓位调整,而非新资金入场。

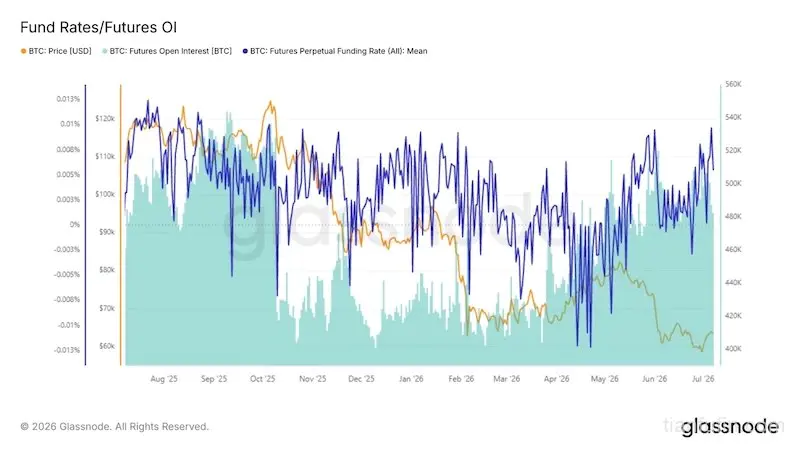

衍生品持仓:杠杆多头悄然重建

合约持仓量在周期低点附近回升,资金费率重回正值,显示多头正提前加杠杆,而ETF及稳定币资金流尚未确认复苏。更健康的底部通常表现为持仓量下降、资金费率中性或负值,叠加现货需求改善。

当前格局意味着杠杆是多头的放大器,也是下行风险的催化剂——若现货需求持续疲软,高持仓量与正费率将增加清算驱动的下跌风险。

DAT与MSTR的供应悬顶之剑

DAT板块从结构性需求来源转变为潜在供应方,MSTR的“数字信用资本框架”标志着“单向积累”转向“主动资产负债表管理”。即使实际变现有限,一旦市场相信大户可能在疲弱行情中为满足资本义务而出售持仓,风险溢价便会扩大。看跌风险在于:DAT折价扩大、优先股股息成本高昂,以及变现常态化。

不过,MSTR目前仍相对资产净值(NAV)保持小幅溢价,显示投资者并未完全放弃DAT模式。

美联储流动性及伊朗风险仍是宏观压力点

7月29日FOMC会议在即,7月通胀与增长数据因当前比特币处于流动性敏感交易模式而尤为关键。

伊朗局势升温则通过油价→通胀预期→美联储路径的间接渠道构成短期逆风。

周期风险悬而未决

四年周期框架仍具参考意义,但当前回撤并不“干净”:价格未跌至足以吸引价值买家的深度,链上指标(MVRV、PSIP、aSOPR、LTH SOPR等)仍高于历史上坚实底部对应的水平;同时催化剂组合尚未明确到能吸引动量投资者激进入场。这使比特币处于两难境地——价值买家等待更深溃败或更强筑底证据,动量买家等待催化确认。

若《清晰法案》取得突破、ETF恢复流入、DAT需求企稳或出现新的边际买方,则比以往更浅的回撤仍在合理范围;反之,若法案停滞、ETF持续流出、DAT继续变现且美联储维持紧缩,则更深或更长的重置亦不意外。

投资启示:在需求驱动因素改善前,下行风险占据上风,当前价格既不足以提供估值支撑,亦未能给出充分的上行确认信号。

作者:NYDIG 全球研究主管 Greg Cipolaro

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}