SpaceX 即将于 6 月 12 日以股票代码「SPCX」登陆纳斯达克,发行价每股 135 美元,计划募资约 750 亿美元,对应估值约 1.75-1.77 万亿美元。

我们曾在《2026美股三大IPO狂欢:OpenAI、SpaceX、Anthropic如何重塑RWA新叙事?》一文探讨过 SpaceX 等万亿估值的市场状况。目前,市场对 SpaceX 盘前代币及永续合约参与热烈——这既是押注工具,也是情绪窗口。

以下是本场史诗级 IPO 的六大核心议题:

1、估值博弈:1.77 万亿美元是否透支?

SpaceX 的 IPO 定价,本质上是一个“不可能三角”的集中体现。

按 1.77 万亿美元估值与 2025 年 187 亿美元营收计算,其市销率 (P/S) 高达约 94 倍。作为对比,英伟达在 AI 浪潮顶峰时约 30 倍,特斯拉当年约 16 倍,即便是“AI 极端样本” Palantir 也仅约 80 倍。

更关键的是盈利状况:SpaceX 2025 年净亏损 49 亿美元,2026 年 Q1 仍录得 43 亿美元 GAAP 净亏损。这意味着公司每季度仍在“烧钱”超 40 亿。

市场给出的五大价格锚:

- $780B:晨星分析师 DCF 公允价值 (认为 AI 业务未验证,不应给高溢价)。

- $1.22T-$1.29T:纽约大学 Damodaran 教授估值区间 (认为 1.75 万亿定价买方无上行的空间)。

- $1.25T:长期持仓机构 Baillie Gifford 的标记估值。

- $1.77T:SpaceX 官方公开市场定价。

- $2.23T:WEEX 等加密交易所盘前价对应的隐含市值。

显而易见的是,当前估值已提前透支了 AI、轨道数据中心和火星愿景未来十年的增长预期。投资者究竟是在买入现有的 Starlink 现金流,还是在为马斯克的“星辰大海”买单?这种博弈将长期主导股价。

2、“太空 AI”新叙事:是终极路径还是资本财技?

SpaceX 此次 IPO 的核心叙事已从“多行星物种”转向“太空 AI”。今年 2 月,SpaceX 以全股票合并 xAI,并将 200 亿美元的关联 GPU 租赁协议打包进上市公司,这是一场极具争议的资本运作。

物理层面的“鸿沟”更为致命:路演中暗示的“轨道数据中心”愿景,需要每年向太空发射 100 万吨 载荷;而 SpaceX 2025 年实际入轨质量仅为 2200 吨。中间存在近 500 倍的产能缺口。

以目前的估值而言,市场对“太空 AI”叙事的关注点不在于马斯克的“三年承诺”,而在于未来几年内散热、芯片抗辐射、Starship 完全复用这三大关键技术能否实现规模化突破。否则,它将长期停留在昂贵的实验阶段。

3、虹吸效应:会抽干加密市场的流动性吗?

SpaceX 融资 750 亿美元,市场一度担忧其抽干币圈流动性。

但根据 RAFI 主席 Rob Arnott 的测算,指数基金采用“流通股调整”机制,被动指数基金的实际买入上限被锁定在 300 亿美元左右——远低于“抽干”级别。

真正值得关注的是两个更微妙的影响:

- 风险偏好的“替代效应”。SpaceX 上市后若表现强劲,部分投机资金可能从高风险加密资产转向“有基本面支撑的太空 AI 故事”。这更像是叙事竞争,而非直接的资金抽逃。

- 估值的“参照效应”。SpaceX 以 94 倍市销率上市,客观上会抬高市场对“高增长、高亏损”科技资产的容忍度。这对加密市场中同样处于早期高增长阶段的 AI 计算、DePIN 赛道,可能形成估值支撑。

4、“跳鲨时刻”:指数基金买盘极限是多少?

这或许是本次 IPO 最被低估的结构性影响。

为将 SpaceX、OpenAI 等超级独角兽“塞进”指数,三大指数提供商已对核心规则做了充分博弈:标普 500 维持了执行 22 年的“12 个月交易历史+连续 4 季度 GAAP 盈利”红线;纳斯达克和富时罗素则豁免了盈利要求,将新股纳入观察窗口缩短至 5 天。

资管创新人士 Phil Bak 将此称为指数基金的“跳鲨时刻”——源自《Happy Days》中Fonz跳过鲨鱼的经典桥段,象征事物开始走向荒谬。他指出,投资者本以为自己在买入“被动、低成本、分散风险”的工具,实际上已将资产配置、IPO纪律、估值判断的全部主动权交给了指数委员会。

不过,按流通股调整机制测算,SpaceX 的基金买盘极限仍锁定在 300 亿美元左右。这足以引发市场震荡,但绝不至于令美股崩盘。

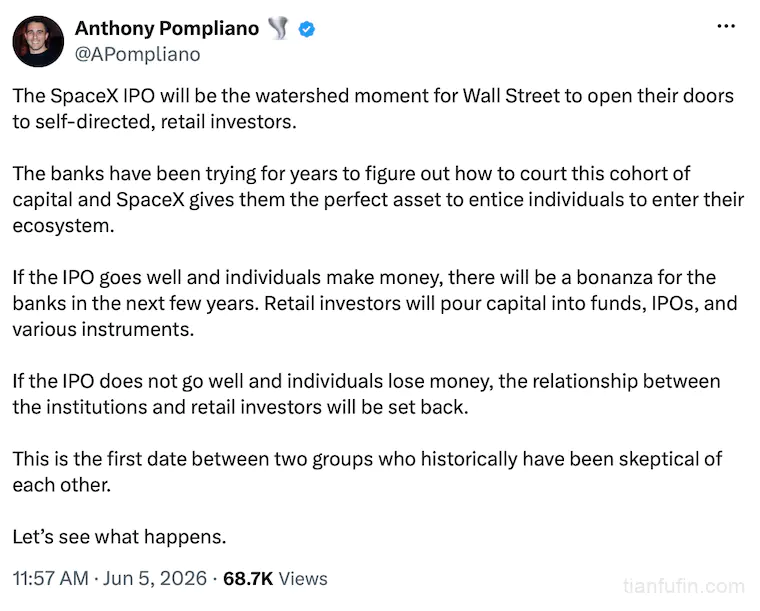

5、绕过华尔街定价权:散户与机构同起跑线?

SpaceX 采用极罕见策略:不设价格区间,直接公布固定发行价 135 美元。传统大型 IPO 通过「簿记建档」由投行收集机构反馈定价,为机构保留议价空间并压低发行价,为首日「跳涨」留利润空间。

SpaceX 跳过此步骤,传递双重信号:

- 绝对自信:无需市场反馈需求强度;

- 挤压华尔街定价权:散户与机构同价认购。

加密货币企业家 Anthony Pompliano 视为分水岭时刻——这强化「散户友好」叙事,与加密交易所「去中心化、普惠」理念相呼应。

6、航天板块重估:谁在风口上?

受 SpaceX 上市效应及美股科技板块连涨带动,一批太空公司股价年内已上涨 60%-100%。

若市场接受 SpaceX 的 94 倍市销率,整个航天板块的估值天花板将被显著抬高。以下公司值得关注:

- Rocket Lab(RKLB): 美国太空发射公司,拥有成熟可靠的小型运载火箭“电子号”(Electron);

- AST SpaceMobile (ASTS):面向移动电话的太空蜂窝宽带网络;

- Intuitive Machines (LUNR):全球首家商业登月落地企业,NASA 阿尔忒弥斯计划核心承包商;

- Redwire (RDW):美国综合航天+国防科技集团,深度配套 NASA、美国太空军队;

- Virgin Galactic (SPCE):商业太空旅行先驱;

- Archer Aviation (ACHR):与 United Airlines 等航空巨头深度合作,商业化节奏快。

SpaceX 的供应链企业同样高度敏感。

Filtronic (射频)、意法半导体 (芯片)、昇达科技 (微波器件) 三大核心供应商中,Filtronic 约 83%营收来自 SpaceX,且 SpaceX 已获其 10%股份认股权证,单一客户依赖风险显著。

此外,SpaceX 正在德州 Bastrop 建设自有太阳能电池工厂,供应商 TSEC 面临最直接的“内部化风险”。

7、双重股权:投票权与所有权分离?

这可能是散户最易忽视、但长期影响最大的议题。

双重股权机制下,马斯克将控制约 82.4%的普通股投票权 (B 类股每股 10 票,A 类股每股 1 票)。这意味着普通股东无法影响资本配置、关联交易、战略方向等任何重大决策,而 SpaceX 注册地得克萨斯州的股东诉讼门槛本身又极高。

在 DeFi 和 DAO 治理中,我们早已习惯“投票权与所有权分离”的讨论。而 SpaceX 提供了一个反向参照:当治理权高度集中于创始人时,“公开上市”的意义究竟是什么?这本质上是一次向公众出售股权,但不让渡控制权的交易。

小结

以上议题共同指向 SpaceX 的根本矛盾:已验证的 Starlink 现金流,对阵尚未兑现的太空 AI 长期期权。 短期定价更多反映叙事与流动性,长期则取决于执行落地能力。

作为加密交易所机构,WEEX Labs 认为 SpaceX IPO 是观察“传统科技”与“数字资产”风险偏好共振的绝佳窗口。高波动环境下,盘前代币与永续合约能为不同类型用户提供灵活的风险管理工具。

成长型偏好者,应紧盯 Starship 与 AI 进展;价值型偏好者,则盯住 Starlink 基本面与估值修复。

无论选择哪条路径,后续财报、发射记录与监管动态,都需持续动态跟踪。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}