美东时间2026年6月12日,商业航天巨头SpaceX正式登陆纳斯达克,股票代码SPCX,以超750亿美元的募资规模,刷新全球IPO历史纪录,终结了美股市场12年来由阿里巴巴保持的最大IPO纪录。这家常年低调神秘、仅以火箭回收、Starlink卫星组网等零星动态出圈的太空科技企业,终于通过数百页公开招股书,完整揭开了自身的商业版图、财务底色与未来叙事。

不同于传统科技企业招股书侧重业绩复盘与盈利预测的务实风格,SpaceX的IPO文件兼具科幻质感与资本重量。开篇即以“让生命成为多行星物种,探索宇宙的本质,并将意识之光延伸至星辰之间”的宏大使命定调,以彩色插图铺垫人类太空探索的终极愿景,随后落地详实的业务数据、财务报表与资本规划。

这种叙事方式,不仅重塑了资本市场对太空产业的认知,更支撑起其远超行业均值的万亿估值,背后是一套“技术筑基、现金流造血、AI叙事扩容”的完整商业闭环,以及马斯克精心设计的绝对控制权体系。

三大业务板块:太空、互联、AI

招股书明确,SpaceX已形成Space太空业务、Connectivity互联业务、AI人工智能业务三大核心业务矩阵,三者分工清晰、层层赋能,分别承担技术突破、稳定盈利、估值想象的核心职能,构建起独一无二的太空科技商业生态。

太空业务:全球领先的航天技术底座,持续亏损的创新引擎

太空业务是SpaceX的起家核心,核心业务为重型运载火箭研发、航天器发射与回收,也是其奠定全球商业航天龙头地位的核心壁垒。该业务的核心竞争力并非单纯的航天发射能力,而是可回收火箭技术带来的极致成本优势,彻底颠覆了全球航天产业的成本体系。

数据显示,NASA传统近地轨道载荷运输成本高达每公斤54,500美元,而SpaceX猎鹰九号火箭将成本压缩至每公斤2,720美元,仅为NASA的1/20。目前处于测试阶段的星舰(Starship),理论上可将单公斤载荷成本降至100美元以下,不足传统航天成本的2‰。极致的成本优势,让SpaceX彻底打破了国家航天机构对太空探索的垄断。

截至2026年3月31日,SpaceX累计完成超650次航天发射,其中85%以上依托可复用推进器完成;2025年,其入轨载荷质量占全球总量的80%以上,市场统治力毋庸置疑。

公司目前形成四款核心航天产品,分工明确、迭代有序:猎鹰九号(Falcon 9)、重型猎鹰(Falcon Heavy)、龙飞船(Dragon)、星舰(Starship)。

其中,猎鹰九号是SpaceX的功勋产品,2015年实现一级火箭首次成功回收,开启人类火箭复用时代,凭借超99%的发射成功率,承担了公司绝大多数发射任务,是技术落地的核心载体。

重型猎鹰由三枚猎鹰九号捆绑改造而成,定位重型载荷发射,未来将逐步被星舰替代。龙飞船聚焦载人、载货航天运输,承担商业载人航天、空间站物资补给等刚需任务。

而尚在迭代测试中的星舰,是SpaceX未来十年的核心技术壁垒与战略核心。这款超重型两级运载火箭,目标实现推进器、飞船两级完全回收,依托“筷子夹火箭”的精准回收模式,目前超重型推进器已多次完成成功回收,飞船模块已实现海面定点受控溅落软着陆,当前迭代至第三代V3版本,持续打磨全流程复用能力。

尽管技术壁垒全球顶尖,但重研发、高测试的属性让太空业务持续承压。2025年,SpaceX太空板块营收虽依托美国政府、军方订单实现稳步增长,但仍产生6.57亿美元亏损。这一业务是公司的技术发动机,却并非利润来源,长期依靠其他业务输血支撑创新迭代。

星链:唯一盈利的现金奶牛,验证太空商业化可行性

支撑SpaceX持续烧钱研发航天技术的,是其第二大核心业务——Starlink星链互联业务,这也是公司目前唯一的盈利板块与核心现金流引擎。

星链通过在近地轨道部署海量低轨卫星,构建全球无死角卫星网络,提供宽带互联服务。从技术层面来看,卫星组网的技术门槛已逐步降低,但SpaceX的核心优势在于依托自有可回收火箭体系,实现卫星低成本、高效率批量入轨,让星链成为火箭复用技术最成熟、最庞大的商业化落地场景。

财务数据印证了该业务的造血能力:2025年,Starlink业务营收高达114亿美元,净利润44亿美元,独自扛起公司盈利大旗。更重要的是,星链的价值远不止账面利润——它向全球资本市场证明,太空产业并非依赖政府补贴的公益探索,而是可自主造血、规模化落地的商业赛道,彻底夯实了SpaceX太空商业化的核心逻辑,为公司高估值提供了最坚实的基本面支撑。

AI业务:万亿级市场叙事,远期想象力与短期烧钱洼地

2026年完成对xAI的收购后,AI正式成为SpaceX第三大业务板块,也为公司打开了天花板极高的远期市场空间,成为资本市场追捧其超高估值的核心逻辑。马斯克引入TAM(Total Addressable Market,总潜在市场)指标,清晰展现三大业务的体量差距:太空业务TAM为3,700亿美元,互联业务TAM达1.6万亿美元,而AI业务TAM高达26.5万亿美元,是前两大业务体量的数十倍,堪称顶级商业叙事。

根据招股书披露的落地规划,SpaceX AI业务的核心差异化在于太空算力基建,计划2028年起部署超大型轨道数据中心,依托太空太阳能供电、太空辐射自然散热的独特优势,突破地面数据中心的能源、散热瓶颈,解决AI算力发展的核心痛点。这一太空AI基建赛道对应2.4万亿美元市场空间,而剩余22.7万亿美元的市场增量,来自各行业企业级AI应用。

按照公司规划,未来AI将实现全行业认知任务自动化,赋能知识工作者完成研究分析、内容生成、代码开发、决策优化等工作,最终实现人力向智能体管理者转型,全面释放生产力。

目前该业务已具备初步落地成果,并非纯粹概念炒作:2025年SpaceX AI板块实现营收32亿美元,2026年5月更是落地重磅合约,将Colossus数据中心算力租赁给Anthropic,月度租金12.5亿美元,合约周期至2029年5月,形成稳定短期收入。

但不可否认的是,太空AI赛道落地难度极大、竞争激烈、回报周期漫长。当前算力租赁业务本质是传统数据中心生意,与太空核心生态关联度较低,且需直面全球科技巨头的激烈竞争。距离马斯克描绘的26.5万亿美元潜在市场、100太瓦太空算力的终极目标,仍有极远的落地距离。

SpaceX为何上市?

长期坚持私有化、直言“过早上市会让SpaceX陷入痛苦”的马斯克,最终敲定2026年上市计划,核心动因并非单一的融资需求。

首要核心动因是化解历史债务压力,支撑AI赛道烧钱。SpaceX太空业务可依靠星链现金流自给自足,但高投入的AI赛道持续消耗巨额资金,成为公司最大资金缺口。融资数据直观体现了资金需求变化:2023年公司几乎无新增融资与债务,2024年AI赛道爆发后,年度融资规模骤增至118亿美元,2025年进一步攀升至263.5亿美元。

本次上市配套的200亿美元短期过桥贷款,是公司化解债务的关键操作,背后串联起一连串历史资本操作:2022年马斯克收购Twitter(后更名X),背负125亿美元并购债务;2025年xAI收购X公司,继承该笔债务;2026年SpaceX收购xAI,同时承接xAI自身50亿美元AI基建债务,合计继承175亿美元债务。

为清理历史债务、完成并购落地,SpaceX引入高盛、摩根士丹利、美国银行、花旗、摩根大通五大顶级投行的200亿美元过桥贷款,置换全部存量债务,形成短期新负债,最终通过本次IPO募资偿还。

对华尔街而言,这笔过桥贷款并非单纯的短期借贷,而是入场史上最大IPO的“敲门砖”,五大投行凭借债权合作锁定核心承销席位,能赚取巨额IPO承销费用。

除此之外,上市可满足老员工股权退出变现需求,兑现长期创业权益,稳定核心团队。而最关键的增量动因,是抢抓2026年AI资本热潮,搭乘行业高估值红利,以极低股权稀释比例完成超级融资。

逆天估值争议:百倍市销率背后的“马斯克溢价”与资本信心

本次IPO落地后,SpaceX空降美股第七大市值公司,总估值突破万亿级别,超越特斯拉,但其估值指标呈现出极度不合理性,引发市场巨大争议。[全球上市公司市值排行榜]

从基本面来看,SpaceX年度营收不足200亿美元,远低于沃尔玛7,000亿美元、Meta 2,000亿美元的营收规模,即便对比特斯拉、博通、礼来等高科技企业600亿美元以上的营收水平,也存在量级差距。

从估值指标来看,传统盈利企业依托市盈率估值,而SpaceX整体尚未实现盈利,市场只能通过市销率衡量其估值水平。美股核心科技企业中,苹果市销率约10倍、特斯拉15倍、英伟达25倍,而SpaceX IPO后市销率接近100倍,创下美股市场历史新高。

| 公司 | 估值/市值(万亿美元) | 年营收(亿美元) | 市销率 |

| 英伟达(NVDA) | 5.04 | 2159.3 | 23.4x |

| 谷歌(GOOGL) | 4.42 | 4224.9 | 10.5x |

| 苹果(AAPL) | 4.27 | 4514.4 | 9.5x |

| 微软(MSFT) | 3.00 | 3182.7 | 9.4x |

| 亚马逊(AMZN) | 2.63 | 7427.7 | 3.5x |

| 博通(AVGO) | 1.87 | 754.7 | 24.8x |

| SpaceX(SPCX) | 1.77 | 186.7 | 约93.7x |

| 特斯拉(TSLA) | 1.49 | 978.7 | 15.2x |

| Meta(META) | 1.48 | 2149.6 | 6.9x |

| 美光(MU) | 1.06 | 581.1 | 18.2x |

| 伯克希尔·哈撒韦(BRK.A) | 1.05 | 3856.8 | 2.7x |

超高估值带来的核心优势是极致低成本融资。对比美股前纪录保持者阿里巴巴,当年250亿美元募资消耗15%公司股份,而SpaceX本次750亿美元超级募资,仅稀释4.2%的股份,资本利用效率碾压历史所有IPO案例。

这种极致的估值溢价,本质是资本市场对马斯克个人商业履历、技术判断力、长期战略落地能力的极致认可,形成独特的“马斯克溢价”。

史无前例的控制权设计:马斯克占84%投票权

对马斯克而言,上市意味着财务透明、资本约束、舆论监督,本质是高成本的资本操作。为规避上市带来的控制权稀释风险,马斯克在本次IPO中设计了一套极端且罕见的股权与治理体系,实现“公司上市、控制权不公开”,彻底规避其过往创业中被踢出PayPal、OpenAI的控制权危机。

SpaceX将普通股分为三类:

- A类股一股一票;

- B类股一股10票;

- C类股一股0票。

上市前,马斯克持有公司12.3%的A类股与93.6%的B类股,合计掌控85.1%的公司投票权。本次IPO仅对外发售A类公众股,B类股完全保留在马斯克手中,上市后其投票权仅微幅稀释至84%左右,依旧掌握绝对话语权。

不仅如此,招股书S1文件进一步锁定其控制权:B类股股东有权选举公司过半董事会成员,而马斯克掌控93.6%的B类股权,意味着无论后续增发多少公众股、稀释多少股权,其始终能牢牢掌控董事会,主导公司所有核心决策。

这套极端的治理结构,引发美国三大公共养老金联名警示,称其股权架构“新奇且极端”,在美股上市公司中极为罕见。

变态激励计划暗藏心机:锁定投票权

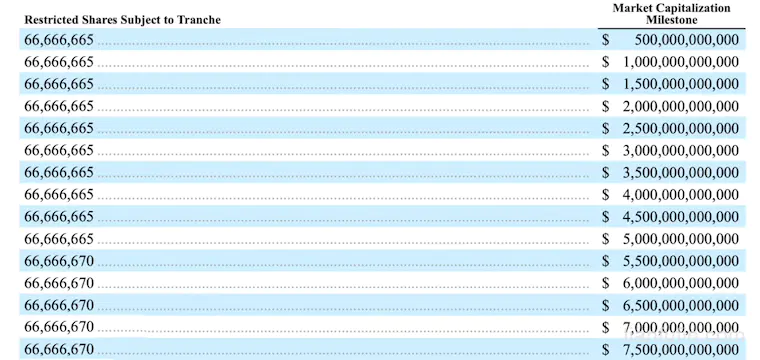

招股书235页披露的马斯克专项激励计划,暗藏更深层的控制权布局,被称为moonshot play计划,分为太空、AI两大维度,设定看似几乎无法落地的终极目标。

太空版激励计划设置15档市值阶梯奖励,其中最高档位要求公司市值突破7.5万亿美元,同时必须在火星建成拥有100万常住人口的永久人类殖民地,达标后马斯克可获得10亿股B类股票。

AI版计划则要求公司市值达6.565万亿美元,同时建成年算力100太瓦的太空数据中心——当前全球总用电量仅3太瓦,100太瓦算力相当于全球总功耗的33倍,落地难度堪称极致。

从常规视角看,两套目标短期内无落地可能,看似形同虚设,但附加条款暗藏核心玄机:激励计划对应的全部股权投票权,自授予日起立即生效,无需完成考核目标。本次激励计划合计授予13.02亿股限制股(太空版10亿股+AI版3.02亿股),这些股权对应的投票权全部提前归属马斯克,进一步夯实其绝对控制权。

这套机制本质是“投票权白送计划”,以激励为名,行固化控制权之实。

万亿估值背后的机遇与隐忧

从业务逻辑来看,SpaceX已构建稳固的商业闭环:火箭回收技术筑牢太空基建壁垒,星链业务提供持续现金流,太空AI叙事打开远期想象空间,同时叠加马斯克极致的个人掌控力,规避了上市公司常见的决策内耗问题。其未来商业版图已涵盖太空旅游、地轨制造、星际客运货运、地外能源生产、小行星采矿等全新赛道,成长边界远超传统科技企业。

但超高估值的风险同样不容忽视:百倍市销率透支了未来数年的成长预期,AI太空基建落地周期漫长、不确定性极高,太空业务持续亏损的现状尚未改善,资本市场的耐心终有上限。

这场史上最大IPO,不仅是一次资本规模的刷新,更是一次商业范式的革新。SpaceX让资本市场正式认可“太空科技+AI”的终极叙事,而马斯克用私有化时代的技术积累、上市公司的资本杠杆、绝对垄断的控制权体系,打造出人类商业史上独一无二的太空科技帝国。未来,这家公司的成长路径,将成为人类商业航天与太空AI产业发展的核心风向标。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}