IPO

-

同行公司阴跌半年,梦天家居受累恒大等多家客户,应收款暗雷密布竟还顺利上市?

截至9月末,公司对深圳恒大的相关资产余额 为5118.48万元,其中:应收商业承兑汇票余额(含已背书转让部分)为3578.94万元,应收账款余额为1366.78万元。

-

亨迪药业过会,三大谜团待解:推广费暗藏腐败,背后资本大鳄赚翻?

估值暴增,突击入股涉嫌利益输送?多家推广服务商或系“壳公司”,2家湖北企业同一天申请注销;每场会议人均花费3988元,学术推广暗藏腐败?

-

“营销狂魔”敷尔佳:刚分红10多亿就来A股圈钱?未上市业绩先变脸

哈尔滨IPO申请获受理。而就在2019年、2020年,“不差钱”的敷尔佳刚刚进行了9轮累计10.42亿元的分红,截至今年一季度末账上还躺着6.93亿货币资金。 敷尔佳本次发行拟募资18.97亿元,其中8.85亿元用于品牌营销推广,6.55亿元建设生产基地,3亿元补充流动资金,只有5691万元用于研发及质量检测中心建设。 这也延续了公司重营销、轻研发的一贯做法。天府财经网注意到,报告期内(2018-2020年及2021年一季度),公司销售费用累计达4.36亿元,研发投入累计只有252.34万元。截至招股书签署日(2021年8月31日),公司仅取得一项包装盒外观设计的授权专利。 刚分红9个月就来A股IPO的动机有点耐人寻味,不排除有恶意“圈钱”意图。 打擦边球 行业野蛮生长 敷尔佳主营产品分为医疗器械、化妆品两类,主要收入来源于医疗器械类产品,其中医用透明质酸钠修复贴(白膜)、医用透明质酸钠修复贴(黑膜)为第一、第二大产品。 作为起家产品,医用透明质酸钠修复贴最初主要用于直播带货、KOL“种草”夸大宣传、混淆视听,打政策“擦边球”。 比如有投资者提问称,“公司已经有相关械字号的面膜正在推出市场,妆字号的护肤品也有”。专业医美公司尚且如此,普通消费者自然“傻傻分不清”。 监管趋严 敷尔佳业绩变脸 随着行业整治,加上消费者认知水平逐渐提升,以及线下医美受疫情影响,一度靠“械字号面膜”“医美面膜”等概念,以及网红带货模式实现倍增的敷尔佳,经营业绩开始变脸。 敷尔佳源自医药经销商华信药业的皮肤管理业务板块。中泰证券指出,2015年后私域风起,华信药业依托线下经销美容院渠道形成背书,打通私域起家,成为“医美面膜”概念先行者;并在2018年开始线上公域转型,通过KOL投放、合作李佳琦、签约代言人、赞助综艺等手段,带动线上迅速放量。 招股书显示,敷尔佳2018年营收仅3.73亿元、净利润2亿…

-

“三无公司”亚虹医药:成立十年无产品报审,专利技术买国外授权

国内“创新药”领域,其实是一个很“内卷”的市场。从最近热议的PD-1药物就能看出来,立项、开发、临床等每个环节无不要砸几个小目标,但是短短三年内,六款国产PD-1接连获批上市,在医保和竞争对手双杀下,大家只能血拼成本,导致价格战进入白热化阶段。 而将于9月23日眼镜财经》从招股书等材料中发现,亚虹医药成立11年来,竟然还是无产品、无收入、无客户的“三无”状态,甚至连产品报审还没有过,净亏损以年均超过100%复合增长率扩大且难以弥补,财务压力高企极度依赖外来IPO缓解资金压力,拟公开发行不超过1.5亿股,拟募集资金20.70亿元。其中,5.34亿元用于“药品、医疗器械及配套用乳膏生产项目”,12.06亿元用于“新药研发项目”,1.30亿元用于“营销网络建设项目”,2亿元用于补充流动资金。 核心产品均有国外授权 第一大供应商是合作方 作为创新药公司,亚虹医药的后续经营有赖于核心产品APL-1202与APL-1702的研发进展。不过,《眼镜财经》注意到,APL-1202的部分专利来自国外大学授权,之后研发过程也较多合作、外包,而APL-1702已经由国外公司进行到II期临床试验,该公司再介入合作研发。 其中,APL-1202的化合物用途专利系美国约翰·霍普金斯大学(以下简称“JHU”)授权亚虹医药使用。招股说明书披露,JHU分别于2014年3月、2020年7月,将“喹啉化合物作为血管新生、人类甲硫氨酰氨肽酶、以及SIRT1的抑制剂,以及治疗病症的方法”的境内、外专利独占许可给亚虹医药。据悉,在APL-1202开发过程中,JHU发现了作用机制、筛选出化合物并初步发现了针对NM上市公司,2020年营业收入8.34亿元,归属母公司净利润1.65亿元,经营活动产生现金净流量1.13亿元。 实际上,亚虹医药的核心在研产品APL-1202及APL-1702即使能够上市成功,也不一定能获得医生…

-

恒勃股份IPO一半募资补充流动资金 核心产品销量连年下滑

9月6日,创业板受理了恒勃控股股份有限公司(以下简称“恒勃股份”)的资本市场的老面孔,曾在能源车快速增长的背景下,公司主打产品销量随燃油汽车市场同步下滑。 尽管如此,公司选择逆势而为,本次新能源产业。根据我国《节能与新能源汽车技术路线图》,到2025年新能源车年销量占比超过15%。 这对主要面向传统燃油车市场的恒勃股份显然不是个好消息。以电动车为例,其以电池和电机作为动力源,不存在进气系统和炭罐,所以电动车的发展对恒勃股份无疑将产生冲击。 恒勃股份直言,若未来纯电动车的发展速度超出公司预期,将会对燃油车市场造成一定冲击,公司将面临下游燃油车产销下滑导致产品需求减少的风险。 恒勃股份曾估算过乘用车空滤器的市场需求量,2018~2020年分别为2254.3万件、2034万件、1888.9万件,逐年下滑,2021年上半年只有881.8万件。 唇亡齿寒,2018~2020年公司的空滤器销量分别为185.61万件、167.52万件、150.58万件,2021上半年只有74.53万件,与整个市场同步下滑。 由于是同步下滑,公司乘用车空滤器市占率还算稳定。 当然,恒勃股份在守护自身的市场地位方面也很尽力,报告期内研发费用率始终保持在5%以上,高于行业平均水平。 明知传统燃油车市场下滑是大势所趋,恒勃股份却偏向虎山行。公司本次IPO拟募资5.28亿元,其中1.52亿元、7278.33万元分别用于台州、重庆两个传统项目的扩产,另有2.5亿元拿来补充流动资金,是最大头,占计划募资总额的47.33%。 似乎补充流动资金才是恒勃股份此次IPO的主要目的,其他募投项目只是陪衬。 03 2018年业绩蹊跷大降 恒勃股份在新三板只待到2019年1月,所以其此前的财务数据只能追溯到2018年中报。如今随着IPO招股书出炉,财务数据得以连贯,不过这也暴露出了问题。 招股书显示,恒勃股份2018~2020年及…

-

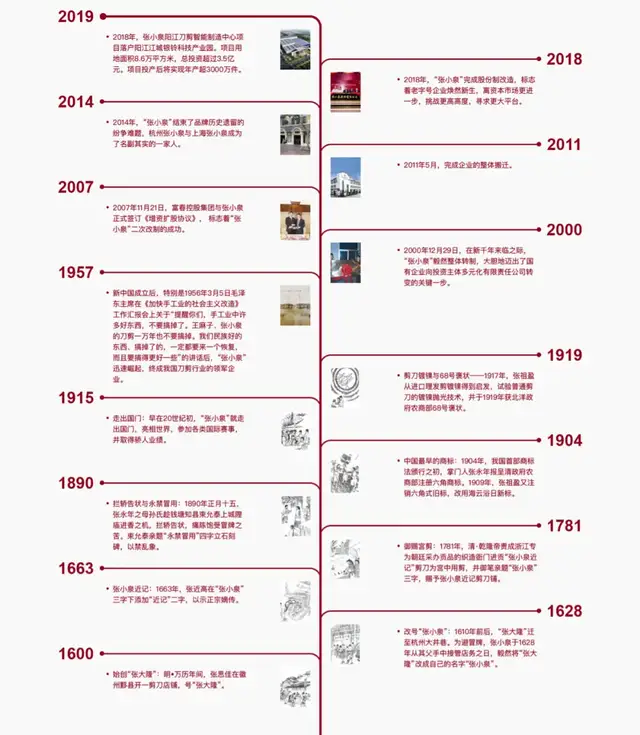

张小泉募资大缩水!乾隆御笔亲题的老字号还香吗?

南有资本市场。 8月25日晚,“刀剪第一股”张小泉(301055.SZ)披露网上中签结果,共3.39万个号码“中奖”,中签率0.016%,今日缴款认购。 张小泉的产品很“亲民”,2020年累计卖出剪具2931万套、刀具621万套、套刀剪组合172万套,另有其他生活家居用品等。 2017~2020年,张小泉分别实现营收3.41亿、4.1亿、4.84亿和5.72亿元,净利润分别为4841.62万、4380.85万、7230.07万和7721.6万元。 按照计划,公司本次投资者那么热情。在这背后,是张小泉经营发展面临的内忧外患。 首先,以前的张小泉依靠坚韧锋利备受称赞,其“良钢精作”家训世代留传。而如今的张小泉,七成产品都是代工生产,随着与张小泉家族切割,所谓“家训”也早已不复存在,所谓“老字号”也仅浮于营销辞令。 此外,面临双立人、苏泊尔(002032.SZ)、阳江十八子、爱仕达(002403.SZ)、哈尔斯(002615.SZ)等国内外强敌环伺,依靠刀剪领域单一业务撑起年报呈清政府农商部注册六角商标。 1909年,第十二代传人张祖盈注销六角式旧标,改用海云浴日新标。 彼时,“张小泉”已开始走出国门,参加各类国际赛事,1915年在美国巴拿马万国博览会上获奖。 1917年,张祖盈从进口理发剪镀镍得到启发,试验普通剪刀的镀镍抛光技术,并于上市公司实控人,合计持股71.83%。 公开资料显示,富春控股集团的前身是上海浦东富春贸易公司。1992年,张国标受地方委派,在上海成立窗口公司,以经营建材起家,1998年改制为民企法人。只用了6年时间,就顺利完成了原始积累。 到了2010年,富春集团先后在上海、杭州、嘉兴等地兴建码头、港口,联合复星集团涉足菜鸟网络。 在张国标的运作下,富春控股从一家建材贸易的窗口公司,发展成为覆盖工业、地产、华尔街日报》2019年初的一篇报道,双立人年营业额8亿…

-

阿特斯“带病”回A:利润下滑陷亏损,研发投入不及同行,巨头争霸中恐掉队

近期,位于苏州的阿特斯阳光电力集团股份有限公司(简称“阿特斯”)申报回归A股碳中和日报》发现,目前阿特斯在融资能力显著弱于竞争对手,大股东及CEO曾遭SEC指控,并进行了集体诉讼赔偿,是促使其选择冲刺A股的重要原因。 而在去年光伏行业普遍产销旺盛的背景下,阿特斯2020年扣非净利润却大幅下滑,2021年上半年甚至出现亏损情况,且研发支出资本化高企,疑为美化利润,随着研发投入弱于同行,未来竞争力也不容乐观。 近三年净利润逐年下滑,2021上半年预计亏损 在节能减排、双碳的大政策背景下,光伏迎来巨大的产业发展机遇,成为最火的细分赛道之一。与之形成鲜明对比的是,阿特斯近三年来净利润等指标却逐年下滑,体现出在与行业巨头的赛跑中逐渐掉队的趋势。 招股书显示,2018-2020年,阿特斯实现营业收入分别为244.4亿元、216.8亿元、232.8亿元,分别实现净利润19.4亿元、17.5亿元和16.2亿元。 其中,2020年的净利润不仅同比下降7.4%,而且有5.6亿元都是非经常性损益。阿特斯的非经常性损益主要来源于非流动资产处置损益、政府补助、碳中和日报》梳理发现,虽然硅料价格的确上涨较多,但是对比A股已上市的三家大型组件厂商,并未像阿特斯一样出现亏损的情况。2021年一季报显示,天合光能、能源,是唯二未在A股上市的,且都于近期发起了回归A股的毛利率也在被迫降低。2018年-2020年,阿特斯主营业务的毛利率分别为22.62%、26.59%、18.57%,光伏组件产品的毛利率分别为26.68%、28.38%和17.48%。 阿特斯2020年度的毛利率较2019年度显著下降,一方面系新收入准则下运输费用于营业成本科目核算的影响;另一方面系2020年下半年组件生产的各项原材料价格大幅上涨,而组件单价由于平价上网等因素未相应上涨所致。 《碳中和日报》注意到,随着光伏组件毛利率的大幅下降,阿…

-

佳缘科技行贿证据不足躲过一劫,招股书却“坦白”新线索

一向是医药销售行贿多发区的医院,这次“出圈”成了设备供应商的贿赂对象。 一份来自南充市高坪区法院的刑事判决书显示,原南充市中心医院信息科科长、输血科主任刘某某,因犯受贿罪,一审被判处有期徒刑三年,缓刑三年,并处罚金20万元;其退出的违法所得18.2万元予以没收,上缴国库。 根据公诉机关指控,刘某某利用职务便利,为他人谋取利益,先后收受来自中药剂科主任韩某、成都神州数码公司销售人员倪某某、四川省川江智能建筑工程有限公司(现名四川文博建设有限公司,以下简称“川江智能”)经理和四川佳缘电子科技有限公司副总经理朱某某、宁波市科技园区明天医网科技有限公司销售代理冯某、南充鹰派科技有限公司总经理程某的现金累计33万元。 上述四川佳缘电子科技有限公司(现名佳缘科技股份有限公司),即为近日刚刚过会,即将提交创业板注册的佳缘科技。 01 行贿指控证据不足 招股书自曝新线索 法院判决书显示,佳缘科技副总经理朱某某证实,2013年,他找到刘某某,想在医院信息化建设中做一些项目,8、9月份给刘某某2万元现金,希望给予关照。同年,川江智能中标南充市中心医院新大楼弱电系统工程,他从川江智能承接了交换机、综合布线、楼宇智控、排队系统等设备提供,合同总额1200多万元。 当年年底,他又给刘某某送了1万元现金。2014年,佳缘科技又中标了该医院的银医一卡通项目,合同总额405万元。 佳缘科技曾于2016年7月-2019年8月在保证金、投标保证金等其他应收款,均已全额计提坏账准备。 除了行贿丑闻,佳缘科技挥之不去的还有“政商夫妻档配合拿项目”的质疑。 02 政商关系引热议 开始摆脱区域依赖 佳缘科技创始人王进和南充市税务系统官员尹明君为夫妻,目前二人合计持有公司53.49%股权,为实控制人。 尹明君在南充官场浸淫数十年,佳缘科技亦在此发迹。从佳缘科技的发展轨迹来看,与尹明君的从政履历存在蹊跷的重合。 1994…

-

证监会对郎酒IPO“53问” 压货经销商催肥业绩、古蔺郎酒厂“私有化”等问题待落实

近几年,郎酒业绩虽然年年攀升,但不免有“大放卫星”之嫌,业绩上升的背后,却是依靠涨价换来的表面光鲜,含金量不容乐观。

-

京东物流上市敲锣人:中国最早一批网购者,一路见证京东物流成长

5月28日,京东17年老用户、见证京东物流14年发展的北京消费者张文辉,受邀参加当天的敲锣仪式。“感谢京东物流带给我们高效便捷的服务和生活的幸福感,你们已经成了我工作和生活不可或缺的一部分。” 张文辉是中国最早的一批网购者,是京东早期的第一批用户,从“京东多媒体网”就开始在京东购物,目前已经是京东17年、京东物流14年的忠实用户.“京东的配送服务不仅坚持了提前电话、上门等规范的标准化动作,更在点滴中体现了人文关怀,已经超过了所有一般意义上的快递服务,我更愿意为高品质的服务买单。” 真正让这位网购“老用户”感受到区别的是2007年。这一年,京东全新改版并启用了全新的域名,京东商城以全新的面貌屹立于国内B2C市场。同年7月,京东自建的物流体系在北京、上海、广州三大城市正式落地,,这一变化给用户带来的不仅是快捷,更是服务方面质的飞跃。 2008年,张文辉购买了一台电视,因故需要进行换货。他尝试着联系了京东小哥,结果小哥第一时间就上门,直接把电视打包抬下楼。第二天,这位京东小哥再出现,送来了新的电视。在张文辉看来,当时全国的快递员能有这么好的服务意识,而且服务标准如此规范清晰,说明这家企业的管理非常优秀,足以让人安心。”因此,自己开公司后,张文辉把两家公司的文件和货物寄递业务,也全部交给了京东物流。 张文辉是京东物流服务全国亿万消费者的一个缩影,14年来京东物流时刻以提升客户体验为己任,通过坚持不懈的物流基础设施和科技投入,率先推出“211限时达”,重新定义物流服务标准;通过遍及城乡的物流网络,在乡村推动“千县万镇24小时达”,实现城乡物流普惠。在上市后,京东物流将继续塑造更好的用户体验,让消费者可以享受到全球最好的物流服务体验。

-

违规放款、掩盖不良、伪造合同 频遭处罚的洛阳银行IPO十年尚未走出辅导期

涂改伪造担保合同:300万变1300万。

-

负债高企经营现金流为负 方直集团赴港上市解困

来源:地产大咖联盟 原标题:成败皆惠州 阳江地产富豪陈专冲刺港股降负债 阳江,广东省辖地级市。 阳江之名来源于“漠阳江”,而漠阳江起名又源于“莫阳”,阳江最早叫“莫阳”。 虽说阳江在广东不起眼,但是这块8000平方公里的土地上却盛产“富豪”。 从平安舵手马明哲、金发科技(600143.SH)董事长袁志敏、喜之郎老板李永军家族,到深圳维也纳酒店创始人黄德满,都曾跻身胡润百富榜。 今天的故事主角也是一位阳江房地产富豪,他叫陈专,如今正率旗下房地产公司广东方直集团冲击港股上市。 这位在惠州起家的房地产老板,经历了在惠州的成败和起伏,虽然走出了惠州,43个项目依然集中在大湾区11个城市。 但是,债务高企的陈专能够带领方直集团迎来高光时刻登上港交所的敲钟台吗? 图:陈专接受广工客座教授的聘任,左为陈专 低调的阳江富豪 老板陈专起步于惠州,1998年从事的是房地产装饰、园林等业务。 2004年,陈专正式成立方直集团。招股说明书显示,最早的方直集团由陈专和其夫人陈耀华分别持有80%和20%的股权。 2006年,陈专开发了首个楼盘惠州山水华府,并在惠州一炮而红。从此开创了他17年的房地产生涯。 随后,方直集团经过多次增资扩股,变成惠州市珑湖湾置业有限公司和陈专分别持有67%、33%股份。惠州珑湖湾的工商资料显示,陈专和陈月英分别持股90%和10%。 以此计算,陈专个人持有的方直集团股份达到93.3%,而陈月英实际上持股6.7%。 未经核实的消息称,陈月英是陈专的胞妹。 20多年来,方直集团的发展为陈专积累了巨额的家族财富。2017年,陈专就位列广东阳江十大富豪排行榜。 商业上取得的成功,也使得陈专一度享誉行业内外,其是广东省阳江商会的创始人之一,也是该商会的名誉会长。 但是陈专本人却极为低调,少有在公众场合抛头露面。网上只有一张关于广东工业大学正式聘任方直集团董事长陈专为客座教授的消息,并…

-

四川容大黄金进入IPO辅导 刘汉曾出任法定代表人

四川容大黄金股份有限公司近日提交辅导备案,由中信建投辅导,拟在主板上市。 天府财经网注意到,容大黄金原名“木里县容大矿业有限责任公司”,其与曾经的四川涉黑富豪刘汉有一段渊源。 容大黄金成立于2006年8月,主营黄金开采、矿产品及矿山机械的经营、矿产地质、工程地质、地质勘查的咨询服务、售后服务等。工商变更记录显示,2008年7月,四川汉龙集团(现已注销)以1215.72万元入股,占股36%;2010年10月,刘汉出任容大黄金法定代表人,2013年6月退出;随后汉龙集团的持股比例降至6%。 2017年2月,汉龙集团所持容大黄金6%股权被司法拍卖。 目前容大黄金股权较分散,大股东为四川省地质矿产勘查开发局区域地质调查队旗下的四川省天府容大矿业有限公司,持股36.54%;木里县国有投资发展有限责任公司、

{kind=link}