南有张小泉,中有曹正兴,北有王麻子。老人家老话中的老品牌,如今走进新时代的资本市场。

8月25日晚,“刀剪第一股”张小泉(301055.SZ)披露网上中签结果,共3.39万个号码“中奖”,中签率0.016%,今日缴款认购。

张小泉的产品很“亲民”,2020年累计卖出剪具2931万套、刀具621万套、套刀剪组合172万套,另有其他生活家居用品等。

2017~2020年,张小泉分别实现营收3.41亿、4.1亿、4.84亿和5.72亿元,净利润分别为4841.62万、4380.85万、7230.07万和7721.6万元。

按照计划,公司本次IPO拟发行3900万股,募集资金扣除发行费用后的4.55亿元,用于智能制造中心项目、管理信息化改造项目和补充流动资金。

但以6.9元/股的最终发行价计算,实际募资额只有2.69亿元,缩水41%。

看来机构对这家400年老字号并不像网上投资者那么热情。在这背后,是张小泉经营发展面临的内忧外患。

首先,以前的张小泉依靠坚韧锋利备受称赞,其“良钢精作”家训世代留传。而如今的张小泉,七成产品都是代工生产,随着与张小泉家族切割,所谓“家训”也早已不复存在,所谓“老字号”也仅浮于营销辞令。

此外,面临双立人、苏泊尔(002032.SZ)、阳江十八子、爱仕达(002403.SZ)、哈尔斯(002615.SZ)等国内外强敌环伺,依靠刀剪领域单一业务撑起IPO的张小泉,能否续写400年老字号的传奇?也需要打个问号。

01

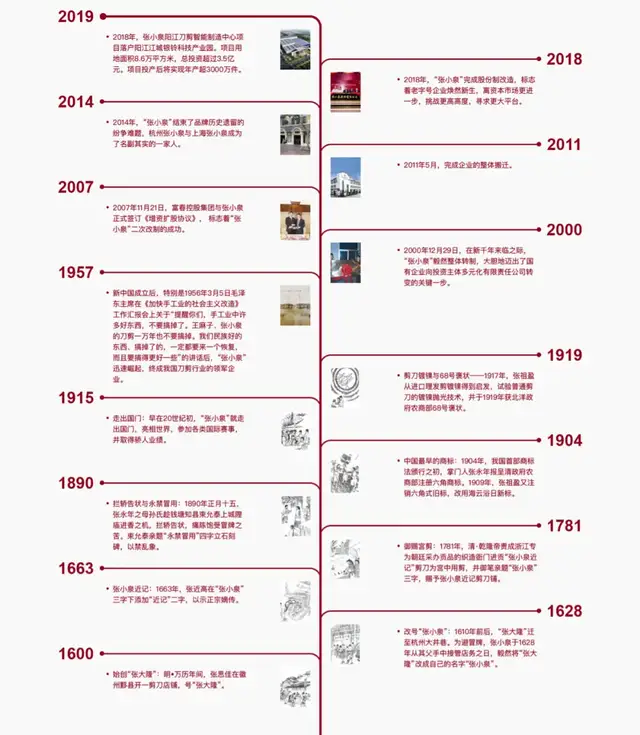

始于万历二十八年的御用贡品

“张小泉”是商务部认定的第一批中华老字号,其产品标识也被国家工商总局认定为我国刀剪行业驰名商标。

天府财经网注意到,4个世纪以来,在“张小泉”身上上演了品牌保护、商标注册、品牌冠名、侵害商标权纠纷诉讼等一系列传奇故事。

这一切要从资本主义开始萌芽的明朝万历年间说起。

张小泉官网显示,1600年,明·万历二十八年,张思佳在徽州黟县开了一间剪刀铺,号“张大隆”。

1610年前后,“张大隆”迁至杭州大井巷。为避冒牌,第六代传人张小泉自1628年从其父手中接管店务之日起,便将“张大隆”改成自己的名字“张小泉”。

1663年,第七代传人张近高在“张小泉”三字下添加“近记”二字,以示正宗嫡传。

1781年,清·乾隆帝责成浙江专为朝廷采办贡品的织造衙门进贡“张小泉近记”剪刀为宫中用剪,并御笔亲题“张小泉”三字,赐予张小泉近记剪刀铺。

1890年正月十五,第十一代传人张永年之母孙氏趁钱塘知县束允泰上城隍庙进香之机,拦轿告状,痛陈饱受冒牌之苦。束允泰亲题“永禁冒用”四字立石刻碑,以禁乱象。

1904年,我国首部商标法颁行之初,掌门人张永年报呈清政府农商部注册六角商标。

1909年,第十二代传人张祖盈注销六角式旧标,改用海云浴日新标。

彼时,“张小泉”已开始走出国门,参加各类国际赛事,1915年在美国巴拿马万国博览会上获奖。

1917年,张祖盈从进口理发剪镀镍得到启发,试验普通剪刀的镀镍抛光技术,并于1919年获北洋政府农商部68号褒状。

02

400年祖业落入资本之手

新中国成立后,公私合营,张小泉由家族作坊方式转变为工业化生产,1958年成立地方国营杭州张小泉剪刀厂。

2000年,张小泉开启整体转制,由国营杭州张小泉剪刀厂变更为杭州张小泉集团有限公司(简称“张小泉集团”)。

2007年,张小泉集团经过二次改制,落入经营建材起家的张国标之手。张国标通过富春控股集团以7666万元现金出资获得张小泉集团51%股权。

张国标

至此,张小泉恢复姓“张”,但早就跟守护它近4个世纪的张小泉家族没有了关系。

2014年,富春控股集团又实现对上海张小泉100%控股,结束了杭州与上海2个“张小泉”的同根相煎。同年,张国标将这个老字号交到了年仅28岁的女儿张新夏手中。

截至2014年末,张新夏为上海张小泉的董事。不过到了2019年底,张新夏辞去张小泉董事、副总经理职务。

2018年,张小泉完成股改,并于2年后冲刺创业板IPO,如今即将挂牌交易。

IPO前,张国标通过张小泉集团间接持有张小泉51.96%股份,其弟张樟生间接持股13.12%,其子张新程间接持股6.75%,三人为上市公司实控人,合计持股71.83%。

公开资料显示,富春控股集团的前身是上海浦东富春贸易公司。1992年,张国标受地方委派,在上海成立窗口公司,以经营建材起家,1998年改制为民企法人。只用了6年时间,就顺利完成了原始积累。

到了2010年,富春集团先后在上海、杭州、嘉兴等地兴建码头、港口,联合复星集团涉足商业地产,联合阿里等建立东方工艺美术城,并参与组建菜鸟网络。

在张国标的运作下,富春控股从一家建材贸易的窗口公司,发展成为覆盖工业、地产、电商物流、金融四大板块的控股集团。

03

强敌环伺,市占率仅1%左右

据《中国工业统计年鉴》数据,我国规模以上刀剪行业主营业务收入从2012年的257.81亿元增至2017年的409.58亿元,年复合增长率10%。

以张小泉2017年3.41亿元的营收计算,市占率仅0.8%。若按10%的年复合增长率,2020年我国规模以上刀剪行业营收规模约495.59亿元,张小泉2020年市占率约1.15%。

天府财经网注意到,张小泉99%左右的收入来自国内市场。由于该领域门槛较低,行业竞争激烈,当前国内年收入在2000万元以上的刀剪企业数量稳定在200家左右。张小泉在资本市场的主要竞争对手包括苏泊尔、爱仕达、哈尔斯等,以及来自德国的双立人。

可以看出,竞争对手均不是专注于刀剪业务,而是将其作为厨房家电或日用百货的扩张领域。相比之下,张小泉主要产品主要集中在刀剪领域,产品品类比较单一。

不仅如此,张小泉的产品单价也较低。招股书显示,2018~2020年,其主要产品平均单价分别为11.81元、12.55元和12.88元。2020年单价超过300元的产品仅占当期销售额的6.71%。

公司在招股书中直言,“高端市场几乎被进口品牌所占据。发行人与国外先进企业相比,在高端产品开拓能力等方面处于相对弱势。”张小泉也尝试推出单价超千元的刀具产品,但市场反响平平。

与同为百年老店的双立人对比,后者在包括中国在内的6个国家都设有生产和研发基地。据《华尔街日报》2019年初的一篇报道,双立人年营业额8亿美元,约52亿人民币,是张小泉的10倍左右。

2019年,张小泉曾给自己定下“小目标”:3年做到20亿收入。但目前看来,其2020年5.72亿的营收离这一目标还差得很远。

{kind=link}