从厦门农商行撤回材料到大丰农商行上会被否,这两家农商行的曲折上市路,似乎折射出中小银行上市不再乐观的信号。

天府财经网注意到,早在2017年11月,大丰农商行就递交了IPO材料,拟登陆深交所主板。2018年5月预披露更新后,就开始了漫漫等待期。

令人意外的是,4年等待换来的却是上市被否的消息。一直以来无人问津的大丰农商行,一朝被否天下皆知。

此前,金融机构IPO“上会必过”几乎成为心照不宣的惯例。那么,大丰农商行如此罕见IPO被否背后,暗藏着哪些问题?

01

受制于区域经济,业绩持续性存疑

作为一家区县级农商行,大丰农商行的业务主要在江苏盐城市大丰区开展。从该行披露的信息也可以看到,其网点地址几乎都在大丰区内。

这是因为,客观上,银保监会此前出台的《关于推进农村商业银行坚守定位强化治理提升金融服务能力的意见》提出,农商行应专注服务本地、服务县域、服务社区,原则上机构不出县(区)、业务不跨县(区)。《商业银行法》也对经营范围作出了明确规定:未经批准,城商行和农商行、村镇银行不得跨区域经营。

因此,大丰农商行的经营业绩很大程度上与当地经济是紧密捆绑的。而这也成为发审委关心的首要问题:大丰农商行是否会受制于区域经济发展,而影响持续盈利能力。

公开数据显示,2021年,盐城市GDP达到6617.39亿元,在江苏13个地级市中排名第八;名义增速为11.15%。同年,大丰区的GDP为759.21亿元,在江苏97个区县中排名第59;人均可支配收入38139元,在江苏97个区县中排名第67。

从上述数据来看,不管是整体经济发展水平,还是居民财富,大丰区在整个江苏地区都可以说是平平无奇。在这样的发展土壤中,大丰农商行的各项经营指标也没有结出硕果。

截至2021年底,大丰农商行的资产总额只有539.75亿元。这个资产规模在可比上市农商行里是什么水平?

天府财经网梳理发现,江苏省内规模最大的常熟银行是其4.6倍,规模最小的江阴银行是其2.8倍,就连目前A股最小规模农商行瑞丰银行,资产规模也远超大丰农商行。

业内人士分析称,银行这个行业,目前在国内来说是属于规模带来收益的,规模越大,抵御风险的能力也就越强。而“袖珍”如大丰农商行,也意味着其风险承受能力相比较其他上市农商行要弱一些。

02

利息净收入超九成,资本充足率下滑

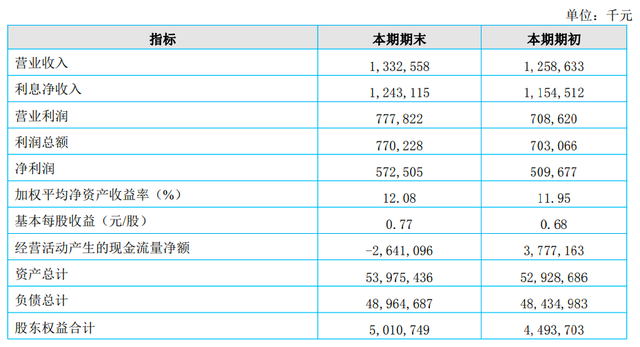

天府财经网注意到,2021年大丰农商行实现总营收13.33亿元,同比增长5.87%;净利润5.73亿元,同比增长12.43%。单从数据来看,营收、利润双双增长,表现尚可,然而细分至营收占比,该行去年的利息净收入高达12.43亿,占总营收的9成以上。

可以说,大丰农商行是一家非常传统,完全依靠“吃息差”的银行。当前,几乎所有银行最重要的业绩来源都是息差,做好这一项主营业务本身无可厚非。但从驱动因素来看,息差生意主要依靠资本金,而大丰农商行截至2021年末的资本充足率较年初下滑0.33个百分点至14.75%;一级资本充足率和核心一级资本充足率各下滑0.34个百分点至13.6%。

据招股书显示,大丰农商行原本拟将募集资金全部用于补充资本金,不过随着IPO申请被否,这一目标短期内也将化为泡影。

从行业发展趋势看,当前银行业利差普遍收窄,各家银行均在发力中间业务,尝试以手续费及佣金净收入为抓手,寻求新的增长点。

从各上市农商行表现来看,2021年,各家银行的手续费及佣金净收入普遍实现了较快增长。天府财经网统计同花顺数据注意到,10家上市农商行中有6家在手续费及佣金净收入上实现两位数增长,其中瑞丰银行和张家港行在该项营收上实现翻倍。

反观大丰农商行,手续费及佣金收入不但规模小,而且自2018年起,已连续4年“入不敷出”。2018年至2021年,大丰农商行的手续费及佣金净收入分别为-1706.3万元、-4562.52万元、-3607.16万元、-3401.86万元。

这不得不让人为其捏把汗,这样严重依赖“吃息差”的经营模式,如何保持持续盈利能力的确是个大问题。

03

巨额罚单拿到手软,内部治理缺位

内部治理缺位同样影响到了大丰农商行的上市进展。

据招股书显示,2015年4月和2016年8月,大丰农商行连续两次因为存款准备金账户发生透支而被央行盐城市中心支行处罚,分别被罚3170.08元、5097.53元。

2019年8月,央行南京分行网站公布的行政处罚信息公示显示,大丰农商行违反《人民币银行结算账户管理办法》《中国人民银行关于印发〈条码支付业务规范(试行)〉的通知》、《银行卡收单业务管理办法》相关规定,被给予警告并罚款85万元。

整体来看,大丰农商行不仅自身资产规模和经营业绩都无亮点,还存在内部监管不严等问题。打铁还需自身硬,如何由内而外提升自身的实力,达到上市的标准之后再规划IPO进程,是大丰农商行需要深思的问题,天府财经网也将持续关注。

{kind=link}