预制菜

-

一场网红互撕撕开的行业真相:西贝翻车背后,预制菜透明化的突围之战

2025年9月,中国餐饮圈上演了一场轰动全网的巅峰对线。 一方是半生跌宕、以敢言敢刚、“吵架从未输过”闻名的网红创业者罗永浩,一方是深耕餐饮三十余年、主打家庭亲子用餐、标榜新鲜现做的国民餐饮品牌西贝莜面村。 这场看似偶然的个人舆论冲突,从一顿饭的吐槽缘起,在创始人的硬刚公关中持续发酵,最终演变为一场全民参与的预制菜行业大辩论。 风波之下,西贝的品牌口碑、经营短板、公关漏洞彻底暴露,而藏在争议背后的,是中国预制菜行业野蛮生长多年、信息不透明的深层行业顽疾。 这场看似闹剧的互撕,最终倒逼行业走向规范化、透明化,成为2025年餐饮行业最具价值的标志性事件。 一顿晚餐,引爆全网争议 9月10日,罗永浩一则随手发布的微博,彻底打破了餐饮行业的平静。 这位历经数次创业浮沉、常年活跃在舆论前沿的网红企业家,在结束行程后与同事就餐西贝,事后直接发文吐槽:许久未吃西贝,再度就餐却发现店内菜品几乎全是预制菜,且定价偏高、口感极差,体验感极度糟糕。 同时,他公开呼吁国家尽快出台相关立法,强制餐饮门店公示预制菜使用情况,保障消费者知情权。 此番吐槽看似是普通消费者的用餐评价,却因罗永浩的超高网络热度迅速出圈。 熟悉互联网生态的人都清楚,罗永浩是国内初代顶流网红,自带超强舆论属性。早年凭借新东方幽默讲课风格爆火全网,登顶年度网红榜单;半生创业跌宕起伏,从牛博网、英语培训学校,到锤子科技、电子烟、社交软件,数次创业屡败屡战,欠下6亿巨额债务后,又凭借直播带货逆风翻盘,不仅还清全部欠款,更让“交个朋友”成功借壳上市。 半生浮沉的经历,让罗永浩养成了直言不讳、硬刚到底的行事风格。从怒砸西门子冰箱维权,到屡次硬刚行业大佬、知名机构,他向来不惧舆论争议,也因此被网友调侃“踩到狗屎都能让狗屎后悔”。常年高频吐槽社会现象、行业乱象的他,此次吐槽西贝,起初被不少人视作他的常规舆论输出,无人预料到会演变成一场史诗级行…

-

亚洲渔港拟登陆创业板 创新商业模式铸就品牌护城河

随着中国经济发展和居民收入水平的不断提高,我国生鲜餐饮食材市场快速发展,一批生鲜餐饮食材供应服务商应运崛起并开始逐步向冷链物流相关行业更是遭遇重创。有数据显示,疫情期间,大多数企业冷链运量都出现了下滑,52.63%的企业表示运量减少30%以上,15.79%的企业运量减少10%-20%。以冷链物流及冷冻食品见长的亚洲渔港自然也未能幸免,2020年业绩出现一定程度的下滑,实现营业收入8.97亿元,净利润4697.67万元。 但危与机是对孪生兄弟,疫情之下催生了“宅”经济,生鲜商品“高频、刚需”的优势被数倍放大,储存周期长、制作方便、新鲜营养度高的冷冻冰鲜品消费蓬勃向上,冷链物流迎来黄金发展期。2020年我国冷链物流市场规模达3832亿元,同比增长13%,冷链需求总量突破2.65亿吨,同比增长13.69%。 亚洲渔港作为细分领域的龙头企业,紧抓后疫情时代的发展机遇,不仅联合知名连锁餐饮店推出“名厨名店”系列新品,快速推进餐饮企业标准化发展,构建全新的合作模式,多维度赋能传统餐饮行业;布局餐饮+

-

预制菜概念或再添一股 亚洲渔港拟募资加码产能

疫情催化下,上市公司掀起一波上涨行情,美团、新希望等实力股东。如今,站在预制菜风口上,公司拟登陆创业板,借势扩大产能,进一步提高生鲜食材的供应效率,夯筑公司竞争力。 2021年上半年营收恢复至疫情前水平 凭借在业内的多年积累,亚洲渔港业绩增长迅速。2018年、2019年分别实现营业收入9.14亿元、12.03亿元,净利润6412.20万元、7052.31万元。 但进入2020年,疫情冲击各行各业,尤其是在北京新发地、大连等几起疫情证实由冷冻海产品引起后,电商零售的2C赛道,实现线下到线上标准化产品的快速转变,依托冷链物流体系,加强生鲜电商布局;还凭借雄厚的资金能力收购中联食品(大连)有限公司,提高自主生产与深加工能力,进一步构筑核心竞争力等。 动作频频,亚洲渔港业绩弹性充分释放。2021年1-6月,公司实现营业收入5.61亿元,净利润3326.50万元。其中,营业收入较2020年同期增长45.07%,相比2019年同期增长3.16%,已基本恢复至疫情前水平。 顺应行业发展趋势募资加码产能 当然,亚洲渔港的发展亦离不开行业的快速发展。数据显示,2019年、2020年、2021 H1,中国餐饮市场规模达到4.67万亿元、3.95万亿元和2.17万亿元,按照食材原料进货成本占比40%,餐饮供应市场规模达到1.87万亿元、1.58万亿元和0.87万亿元,加上家庭消费需求,餐饮食材需求市场规模较大。尽管餐饮市场短期受疫情影响,但随着疫情的逐步好转,餐饮复苏将加快,相应的餐饮供应市场也将继续大发展。 行业水大鱼多,竞争自然激烈,还较为分散。但随着对食品安全、营养健康的要求越来越高,生鲜食材标准化、品牌化、规模化是大势所趋。公司副董事长蒋德智此前就曾公开表示,当下中国预制菜市场中,to B和to C的占比大概在8:2,预制菜在2B端愈发火热的背后,离不开餐饮行业标准化的成熟,标准化餐饮供…

-

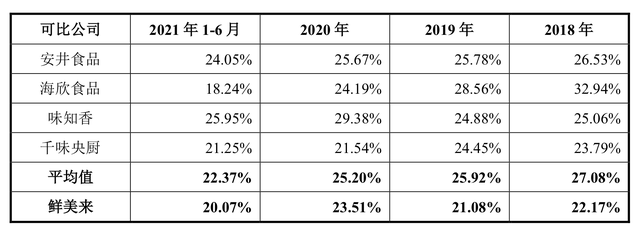

鲜美来IPO:除了招股书披露的行政处罚,还有多次产品不合格记录

作为新消费风口的细分赛道,毛利率、存货周转率均低于同行平均水平等。 除了经营水平,鲜美来的内控水平也亟待提升。报告期内,公司涉及多起违法违规行为,受到环保、食药监、质监、工商、税务等部门的处罚。 而在招股书之外,天府财经网发现,公司还出现多起产品抽检不合格记录,其中涉及食品安全问题。 上下游两头承压,毛利率低于行业平均 后疫情时代,随着外卖团餐、宅经济兴起,预制菜大行其道。艾媒数据显示,2021年我国预制菜市场规模为3459亿元,这一数字在2年后将超过5000亿元。 在此背景下,预制菜赛道迎来众多玩家,除安井食品、海欣食品、千味央厨、味知香、海霸王国际、好得睐、新雅食品、鲜美来等专业预制菜企业外,还包括通过横向延伸业务的西贝餐饮(贾国龙功夫菜)、广州酒家(自烹胜大厨)等,以及凭借原材料优势进入的猪肉为主,味知香以牛肉类为主,海欣食品以速冻鱼肉为主,鲜美来则以虾滑为主,若京东、盒马等IPO计划募资约6.06亿元,分别用于海洋食品产业化项目(2.95亿元)、冷冻食品分装冷藏及物流配送项目(二期,1.71亿元)和补充流动资金(1.4亿元)。 公司称,为缓解快速发展过程中的资金压力,保证业务快速健康发展,拟使用募集资金的1.4亿元用于补充与主营业务相关的营运资金。 但令人疑惑的是,既然公司具有一定的资金压力,为何又在IPO前大手笔分红? 2018年10月、2019年4月、2020年6月、2021年6月,鲜美来分别分红570万元、1140万元、3000万元和3000万元,4次累计现金分红7710万元。 股权结构上,鲜美来控股股东为浙江颐丰,本次发行前,浙江颐丰持有公司57.95%股份;实控人为郭海滨和郭定棋。 其中,郭海滨直接持有鲜美来18.28%股份,通过浙江颐丰间接持股57%,合计持股75.28%,现任公司法定代表人、董事长兼总裁;郭定棋直接持股6.16%,现任董事。郭定棋系郭海…

{kind=link}