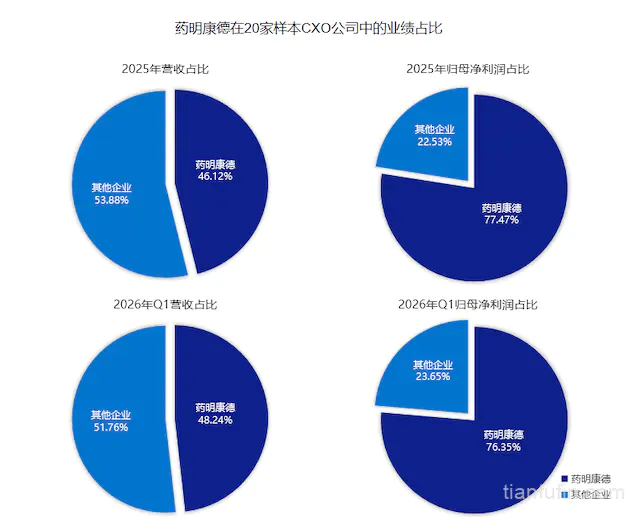

当前CXO行业整体迎来复苏回暖,行业需求稳步修复,头部企业优势持续放大。国联民生证券统计数据显示,在2025年全年、2026年一季度两个周期内,药明康德营收占行业比重接近半数,利润占比逼近80%,行业龙头统治格局十分稳固。

具体数据来看,在20家头部CXO上市样本公司中,药明康德在2025年行业营收占比为46.12%,归母净利润占比高达77.47%;2026年一季度行业复苏态势延续,公司营收占比进一步提升至48.24%,归母净利润占比维持76.35%。营收规模接近行业半壁江山,却包揽行业近八成利润,充分体现出公司远超同行的盈利效率与核心竞争力。

药明康德能持续占据行业近八成利润份额,离不开自身持续走高的利润增长能力。2025年公司利润实现大幅增长,全年归母净利润191.5亿元,同比翻倍增长。在此高位基数下,2026年一季度公司利润依旧保持强势增长,单季归母净利润46.5亿元,同比增长26.7%,同时毛利率抬升至50.4%,盈利质量稳步提升。

能达成如此惊人“战绩”,核心在于其“一体化、端到端”的CRDMO商业模式。多数同行仅布局单一研发、生产环节,业务局限、客户粘性不足且利润空间受限。而药明康德覆盖药物发现、临床研发到商业化生产全流程,早期研发项目可迭代转化为高附加值商业化订单,持续优化业务结构。模式优势直接落地为盈利优势,公司整体毛利率从2024年的41.48%提升至2025年的47.64%,盈利水平大幅跃升,使其能持续抢占行业高毛利利润份额。

当然,强大的利润创造能力还必须建立在深厚的“硬实力”基础之上。截至2025年末,公司小分子原料药反应釜总容积超400万升,多肽固相合成反应釜容积突破10万升,庞大的产能体系可承接全球大额商业化订单。同时,常州、泰兴、金山等核心生产基地均以零缺陷通过美国FDA现场检查,2025年全年完成741次全球质量审计且无严重问题,合规资质稳居行业第一梯队。

模式、产能与合规的多重优势,最终落地为充沛的在手订单。根据最新的一季报显示,公司持续经营业务在手订单将近600亿元,订单具备规模大、毛利高、周期长的特点,大多来自全球头部药企的优质项目,持续夯实利润基本盘。基于饱满的订单储备,公司披露2026年营收预期为513亿至530亿元,持续经营业务收入同比增长18%至22%,明确的增长预期意味着未来行业新增利润,仍将持续向药明康德汇聚。

在CXO行业整体复苏、行业资源持续集中的背景下,药明康德连续两个报告期拿下行业近八成利润,并非短期偶然。从自身利润持续高增,到全产业链模式赋能,再到产能合规壁垒与充足订单储备,多重核心优势相互加持,构筑了难以撼动的龙头地位。随着行业分化格局持续加深,优质高利润资源将继续向头部聚拢,药明康德的行业利润统治优势有望持续巩固。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}