04 货拉拉遭遇监管连续约谈

作为全球最大的货运交易平台,近年来,货拉拉却连续被约谈,监管的担忧和提醒究竟是什么?

事情还要追溯至2022年11月,从珠三角地区开始,货拉拉司机们以“今天不接单是为了明天更好”为口号,停止接单三天(11月16日至11月18日),随后该行动蔓延至其他地区。

而促使司机们“不合作”的导火索是,从2022年开始,货拉拉推出多因素订单、一口价订单、“特惠顺路”、议价叫车等产品等。而这些产品不同程度的引起了部分司机不满。

多因素订单是指,当用户在货拉拉上面下单之后,不直接根据公里数计费,系统会根据天气情况、路面拥堵以及路线等方面的情况,计算出最终价格。

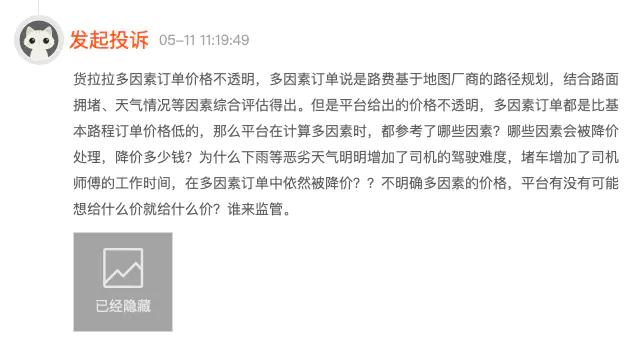

“货拉拉多因素订单价格不透明,说是路费基于地图厂商的路径规划,结合路面拥堵、天气情况等因素综合评估得出,但是都比基本路程订单价格低。平台在计算多因素时,都参考了哪些因素?为什么下雨等恶劣天气明明增加了司机的驾驶难度,堵车增加了司机的工作时间,在多因素订单中依然被降价?不明确多因素的价格,平台有没有可能想给什么价就给什么价?谁来监管?”黑猫投诉上一位发帖的货拉拉司机的观点,代表了部分司机的心态:他们认为,里程和时间是需要很明确的计算方式,多因素订单与此矛盾。

图源:黑猫投诉

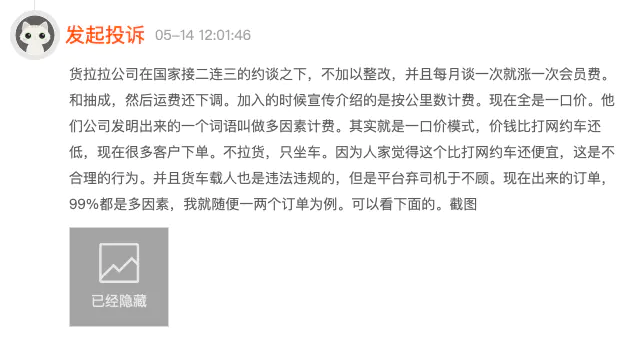

司机还在黑猫投诉上表示“多因素计费价钱比打网约车还低,现在很多客户下单。不拉货,只坐车。因为人家觉得这个比打网约车还便宜,这是不合理的行为。并且货车载人也是违法违规的。”

图源:黑猫投诉

据“上海市交通委执法总队”发布,自2022年4月以来,累计查处14起通过货拉拉接单的非法客运案件(均为高价载客)。同年5月接连开出2张10万元罚单。

司机的吐槽,很快引起了监管关注。2022年11月18日,交通运输新业态协同监管部际联席会议办公室约谈货拉拉。

约谈指出,近期通过网民留言、媒体等渠道发现,货拉拉采用一口价订单、上线“特惠顺路”产品等方式恶意压低运价,严重损害货车司机合法权益,扰乱市场公平竞争秩序,各方反映强烈。货拉拉应立即对该行为进行整改,坚决杜绝不正当竞争行为,科学合理确定收费标准,坚决消除违规运营行为,维护市场公平竞争秩序。

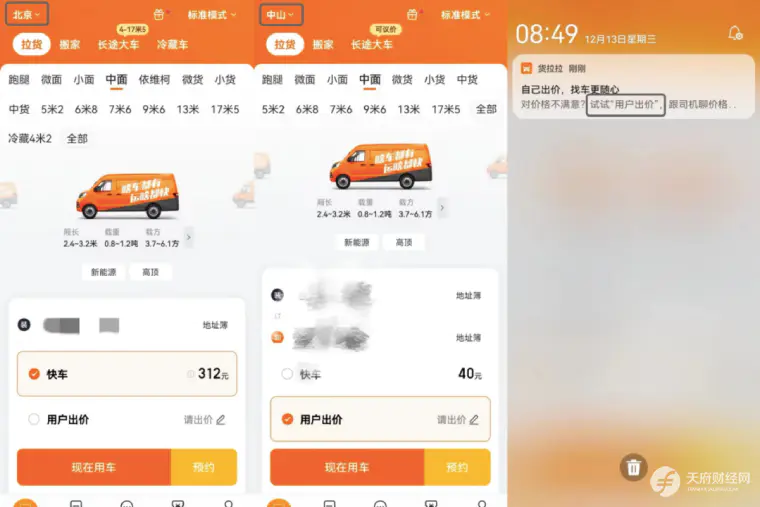

多因素订单产品遭到司机投诉后,货拉拉又在2023年上线了“议价单”。所谓议价单,是指司机和乘客针对客户的行程条件自行商议,多位司机报价后,用户根据报价自行选择。

图源:货拉拉公众号

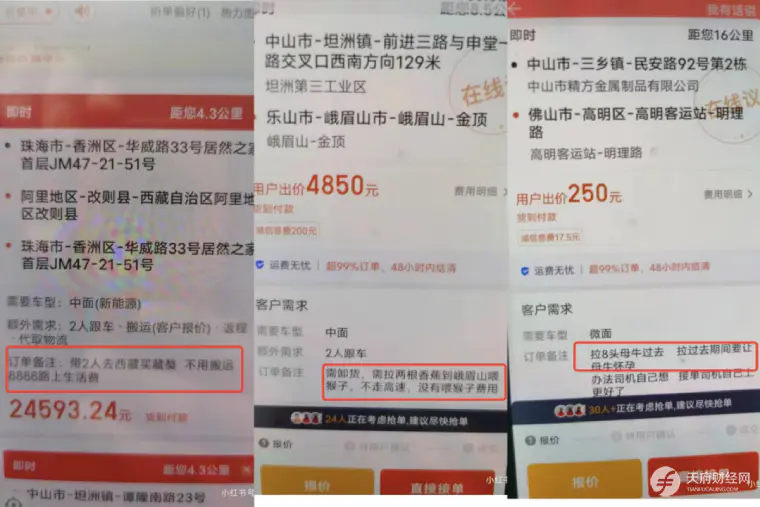

“议价单”产品再次遇到抵制。有司机在抖音上号召,司机们自发在平台上发布议价单,诸如去西藏买藏獒、到峨眉山喂猴子、让母牛怀孕等不可能的任务,如有司机接单后,再对接单的司机进行投诉。以此希望达到让议价单无法运营,逼迫平台下架的目的。

黑猫投诉上,也有多位司机投诉认为货拉拉平台恶意压价,出议价单严重损害司机权益,要求货拉拉平台取消议价单。

图源:黑猫投诉

“司机自行议价的话,那肯定会出现恶意竞争,因为谁给的价格低,谁就能拿到单子,到最后,司机自己利益受损,同时市场秩序也给搞乱了。”谭浩俊表示。

据广东的一位货拉拉司机高某2023年10月10日在“今日头条”表示,“刚出议价单的时候货拉拉不抽成,现在开始议价单也抽成了,虽然有个活动减免,抽成不高才1%。但很显然这只是一个过渡的抽成比例(即信息费),最终可能还会在5%—20%。议价单本来就是降价基础上的再次降价,现在又每单都抽成,司机的收入不可避免地又会降了一成。”

仅过去13天,高某发现,议价单的抽成比例已经变成和其他订单一致,活动减免已经没有。“唯一跟预想不一样的是,这时间来的太快了点。一边降运费、一边涨抽成,货拉拉真有你的。”

图源:今日头条app

11月3日,货拉拉再度被约谈,监管部门要求货拉拉畅通司机利益诉求渠道,完善处理机制,保障司机合法权益。

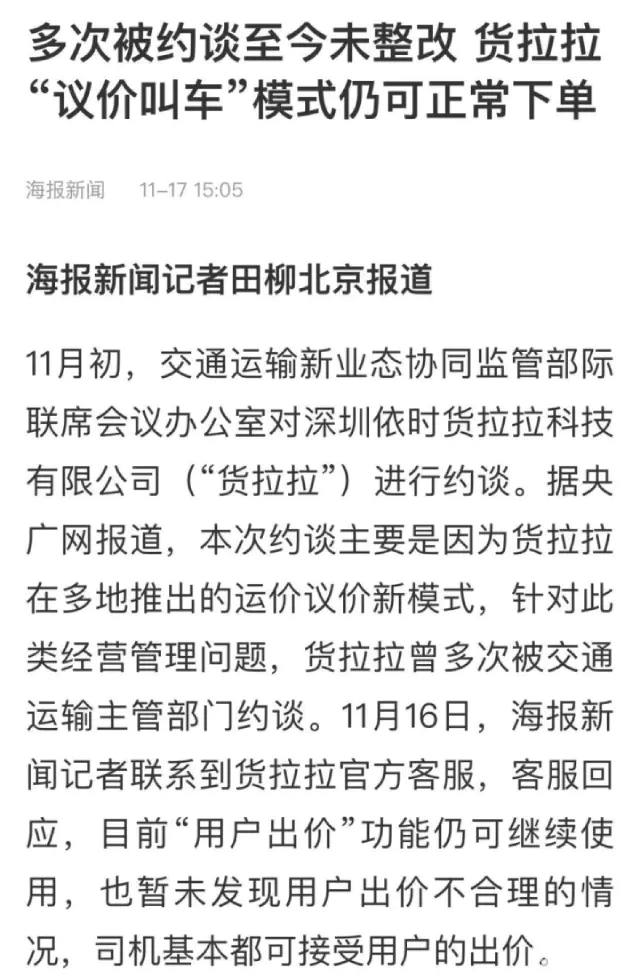

但据山东大众报业集团的“海报新闻”报道,货拉拉多次被约但截至发稿的11月17日仍未整改,“议价叫车”模式仍可正常下单。

12月5日,货拉拉再次被约谈,货拉拉等各平台公司在回复中表示,及时化解矛盾问题,坚决杜绝恶意低价竞争行为。

一位货拉拉司机在社交媒体上透露,“议价单要看地区,例如我在中山市就有,珠海市就没有。”

12月25日,野马财经在货拉拉APP上发现,目前在北京市、上海市、深圳市、长沙市、中山市等地仍可以议价单的形式下单,并且系统自动推荐了“用户出价”功能。

图源:货拉拉app

“货拉拉频繁因压价竞争、损害货车司机合法权益等问题被监管部门约谈,反映出其在经营管理上的重大问题,或影响其上市进程。货拉拉不仅需要规范自身市场行为,更要健全内部管理制度,以长远眼光看待问题,不能以平台眼前的利益而损害广大司机权益。”谭浩俊向“未来网”记者表示。

05 涨会员月费降佣金 是不是“朝三暮四”的游戏?

从早期的烧钱补贴争夺司机和用户,到成为全球最大的货运交易平台,货拉拉和司机的关系也在发生微妙的变化。

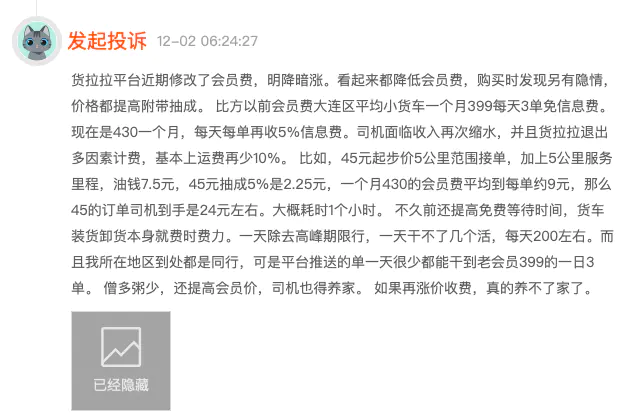

除了多因素订单、一口价订单、“特惠顺路”、议价叫车等产品被司机吐槽,货拉拉上涨会员月费也让司机不满。“以前会员费大连区平均小货车一个月399元,每天3单免信息费。现在是430元一个月,每天每单再收5%信息费。司机面临收入再次缩水。”有司机表示。

图源:黑猫投诉

《招股书》显示,与2022年相比,2023年1-6月,货拉拉非会员及不同等级会员的抽佣比例不变,依然为18%、14%、11%和8%,但各级会员月费上涨50元,分别为:239元、539元和789元。

图源:《招股书》

2023年4月,交通运输部发布《推动交通运输新业态平台企业降低过高抽成工作方案》,要求推动网约车和道路货运新业态平台公司保障从业人员合理劳动报酬水平。推动其降低过高的抽成比例或会员费上限,并向社会公开发布。

2023年4月7日,监管约谈货拉拉,要求要进一步研究降低本平台过高的抽成比例或会员费,杜绝恶意压价竞争,保障从业人员合理劳动报酬水平。

2023年11月3日,监管部门再次约谈货拉拉。随后货拉拉、满帮、快狗打车、滴滴货运等均下调了1%-3%的抽成比例。

在会员月费涨价50元的基础上进行下调,据自媒体“新经济IPO”计算,以1000元订单为例,一级会员下调3%费率后,司机的实际负担增加约6%,下调1%,实际负担上升约12%;二级会员,下调费率1%-3%后,司机实际负担分别增加3.3%-6.7%;三级会员的司机实际负担分别增加2.4%-4.9%。

12月5日,货拉拉再度因经营管理存在突出问题被约谈。货拉拉表态将按照约谈要求,切实履行企业主体和社会责任,依法合规经营,及时化解矛盾问题,切实维护货车司机合法权益,坚决杜绝恶意压价竞争等行为,切实保障市场公平竞争秩序。

货拉拉接下来会如何落实约谈要求?成为了外界关注的焦点。

{kind=link}